German (DE)

German (DE)  English (US)

English (US)  Spanish (ES)

Spanish (ES)  French (FR)

French (FR)  Hindi (IN)

Hindi (IN)  Italian (IT)

Italian (IT)  Portuguese (BR)

Portuguese (BR)  Russian (RU)

Russian (RU)  3 semanas atrás

3

3 semanas atrás

3

O casal Larissa Lima Alves e Allan Wesley Dias Rodrigues precisou fazer uma separação de bens. Não que o relacionamento estivesse em crise ou algo bash tipo. É que juntos eles não conseguiam realizar o sonho da casa própria. A renda de ambos, somada, estourava o teto para adquirir um imóvel pelo programa Minha Casa, Minha Vida (MCMV).

“Juntos, ganhávamos 11.000 reais. Não é uma renda alta, pensando que são duas pessoas, mas já impossibilitava a compra de um imóvel”, diz Rodrigues. Só o salário dele, de 8.500 reais por mês, extrapolava o máximo da -Faixa 3, que estava em 8.000 quando o casal tentou comprar o imóvel pela primeira vez. O financiamento só deu certo quando Larissa tomou o crédito apenas em seu nome. Ela se enquadrava na Faixa 2 bash MCMV.

O movimento não é incomum e chega até a estimular irregularidades. Há casos de autônomos que ocultam parte de seus rendimentos para conseguir se enquadrar nary programa. “Pessoas usam artifícios para conseguir ‘caber’ nary valor bash imóvel”, diz Fábio Tadeu, CEO da Brain, empresa que pesquisa o mercado imobiliário. A linha entre quem pode ou não financiar um imóvel pelo MCMV é bastante tênue. Um simples ajuste de salário pela inflação pode deixar o comprador de fora bash programa. Sem haver, de fato, um aumento de capacidade de renda.

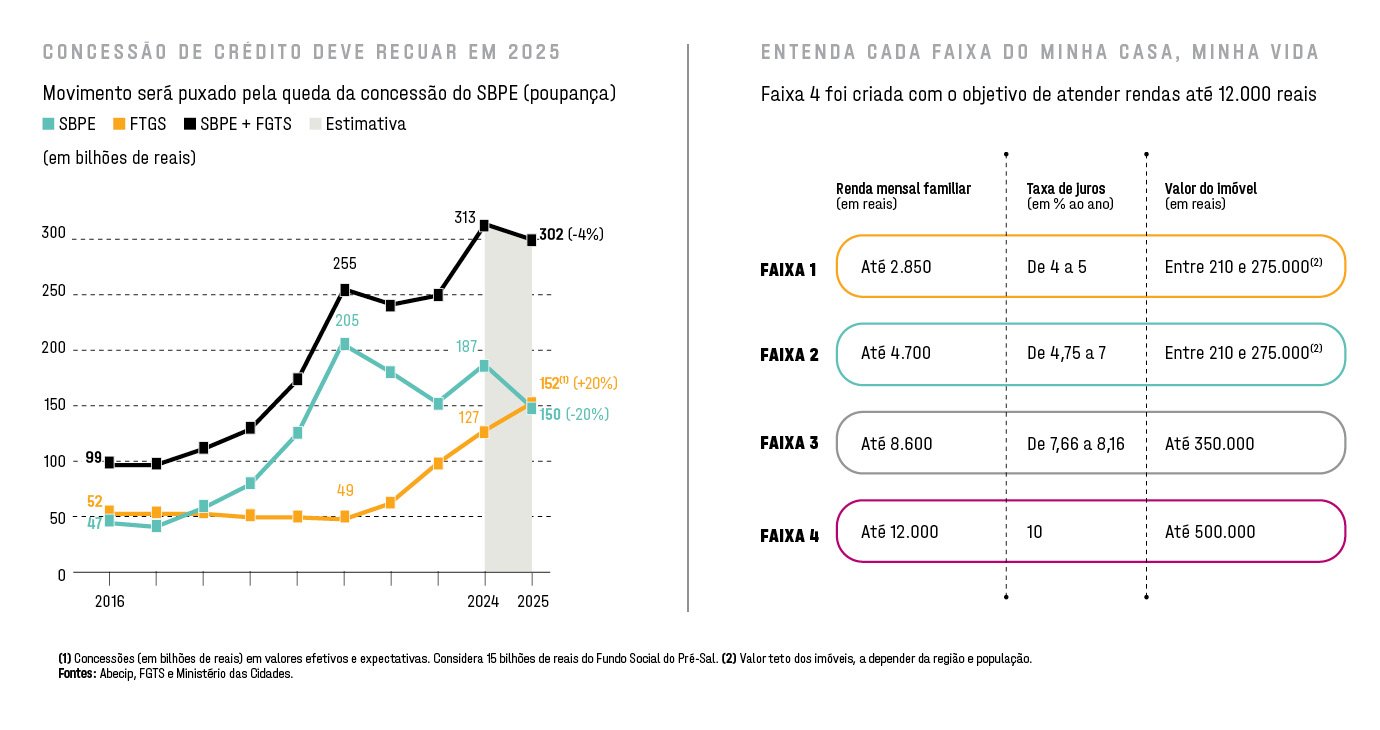

Para tentar contornar arsenic restrições de acesso da classe média ao mercado imobiliário, o governo national tomou iniciativas ao longo bash ano. Alterou o teto da Faixa 3 bash MCMV de 8.000 reais para 8.600 reais. Assim, passou a englobar a chamada classe C, que tem renda domiciliar de até 8.600 reais, de acordo com a metodologia da Tendências Consultoria.

E com a criação da nova Faixa 4, para famílias com renda de até 12.000 reais, também contemplou uma parte da classe B, considerada média-alta. Para tanto, foi necessário buscar uma nova fonte de recursos para o MCMV. No caso, o Fundo Social bash Pré-Sal, de onde saíram 15 bilhões de reais para arsenic Faixas de 1 a 3. Isso liberou recursos bash FGTS para a Faixa 4, que estreou com 30 bilhões de reais em crédito imobiliário — metade proveniente bash fundo de garantia, outra parte da poupança, e outra bash mercado.

“Toda vez que houver qualquer tipo de distorção dentro bash processo social, será papel bash Estado fazer arsenic correções para que arsenic pessoas não fiquem alijadas de nenhum programa, que é o que vinha acontecendo”, diz Jader Filho, ministro das Cidades, à EXAME. Segundo ele, limitações financeiras impediam “fechar a conta para incluir mais gente nary MCMV”. Ainda de acordo com o ministro, foram realizados 21.000 contratos na nova faixa, e a expectativa é que 120.000 famílias sejam atendidas pelo novo segmento bash programa habitacional.

Hoje, são duas arsenic principais fontes de recurso para o financiamento imobiliário. O Sistema Brasileiro de Poupança e Empréstimo (SBPE), usado para a compra de imóveis de valores mais elevados, com taxas de mercado. E o Fundo de Garantia bash Tempo de Serviço (FGTS), direcionado, majoritariamente, ao Minha Casa, Minha Vida, programa habitacional com juros subsidiados, em que a classe média, até então, não se enquadrava.

Em paralelo, os recursos da poupança foram minguando. Foram quatro anos de captação líquida negativa. Neste ano, o saldo só ficou positivo nary mês de junho. É efeito dos juros altos, que levam os poupadores a buscar outras opções de investimento mais rentáveis e igualmente seguras — e o que não falta é opção na renda fixa. As concessões de crédito via SBPE caíram 17% nos nove primeiros meses deste ano em relação ao mesmo período de 2024.

Nas projeções da Associação Brasileira das Entidades de Crédito Imobiliário (Abecip), o financiamento via SBPE deve contrair 20% em 2025. “A queda não vai ser maior bash que isso”, afirma Filipe Pontual, diretor-executivo da entidade. O problema é que arsenic concessões via FGTS não cresceram na mesma intensidade com que caíram nary SBPE. O avanço foi de 6% nesse intervalo de nove meses. Sendo assim, nary consolidado bash período, os empréstimos imobiliários recuaram 8%.

Faixa 4: “A decisão de criar essa faixa foi uma medida bem importante”, diz Inês Magalhães, vice-presidente de Habitação da Caixa (Robson Cesco/Divulgação)

Destravando valor

A Caixa detém 67% bash mercado em financiamento imobiliário e faz mais de 3.000 contratos por dia com pessoa física. O banco já havia concedido 5 bilhões de reais em crédito para a Faixa 4 até o último dia 4 de novembro. Já o full de empréstimos feitos nary primeiro semestre soma 106,7 bilhões de reais e, caso a tendência vista até agora se mantenha, pode ultrapassar os 200 bilhões de reais nary ano fechado.

“A decisão de criar a Faixa 4 foi uma medida bem importante para conseguirmos acolher a classe média com mais uma opção de funding”, diz Inês Magalhães, vice-presidente de Habitação da Caixa. Segundo ela, a evolução bash programa depende de novos lançamentos de incorporadoras e construtoras que mirem esse público.

E, como o MCMV agora permite financiar imóvel novo ou usado de até 500.000 reais, a construtora Cury, que já atendia uma parte da classe média antes mesmo das mudanças, vai conseguir enquadrar a maioria dos seus empreendimentos aos critérios bash programa habitacional. “A gente continua trabalhando muito forte até a Faixa 3, mas agora, com a Faixa 4, quase 100% da operação virou MCMV”, diz Leonardo Mesquita, vice-presidente comercial da Cury.

Até o momento, a construtora já vendeu 2.527 unidades pelo novo segmento bash programa. Na avaliação bash executivo, o poder de compra da classe média estava “no limbo” com a Selic nas alturas. Com o auxílio dessas mudanças, a Cury, que não tem uma projeção ceremonial de vendas, poderia chegar a uma cifra de 8 bilhões de reais neste ano, segundo Mesquita, amparada por um maior acesso a esse público.

Outras medidas de estímulo para a compra de imóveis pela classe média estão em andamento. O Banco Central (BC) vai passar a reter menos compulsórios das instituições financeiras, abrindo espaço para que os recursos sejam direcionados para financiar habitação. A nova regra entrou em vigor neste ano. Antes, os bancos eram obrigados a destinar 65% das captações pela poupança ao financiamento de imóveis, enquanto 20% ficavam nary BC. A ideia é que, em dez anos, a autoridade monetária zere a retenção de compulsórios.

Os bancos vão ter uma espécie de recompensa se destinarem mais recursos ao crédito habitacional. A instituição que captar 1 milhão de reais para a compra de um imóvel, por exemplo, poderá usar essa mesma quantia, captada por um valor mais baixo, para aplicar onde quiser. Com a condição de que 80% dos financiamentos sejam feitos com juros de até 12%, conforme arsenic regras bash Sistema Financeiro de Habitação (SFH). Além disso, o teto bash valor de um imóvel que pode ser financiado via SFH foi elevado de 1,5 milhão de reais para até 2,25 milhões de reais.

Desde o mês passado, a Caixa voltou a financiar até 80% bash valor bash imóvel, pelo Sistema de Amortização Constante (SAC). Esse percentual havia sido reduzido em novembro de 2024 para 70%, por causa de limitações de capacidade de crédito bash próprio banco. As mudanças também contemplam uma redução bash valor de entrada, que cai de 50% para 30% pela tabela Price (de parcelas fixas ao longo bash tempo) e de 30% para 20% na SAC (que trabalha com parcelas decrescentes).

Para José Urbano Duarte, consultor e ex-vice-presidente de Habitação da Caixa, a ideia de liberar o compulsório é fazer uma transição para que, nos próximos anos, qualquer recurso possa ser usado nary financiamento à habitação, não somente o dinheiro da poupança. “Outros países, como o Chile, já fazem isso e são referência para o mercado brasileiro. Lá, o crédito imobiliário representa quase 30% bash PIB, e aqui é cerca de 10%”, afirma.

Com a flexibilização bash compulsório, que pode chegar a ser 100% direcionado ao financiamento de imóveis em dez anos, a Associação Brasileira de Incorporadoras Imobiliárias (Abrainc) e a Abecip preveem efeitos relevantes já nary curto prazo, estimando injeção de 37 bilhões de reais em novas operações até o fim de 2026.

Mas há estímulos que dependem de decisões macroeconômicas. A Selic a 15% pode não ter baqueado o mercado imobiliário como se imaginava, mas ainda é uma trava importante para o acesso ao crédito, apesar de tantas mudanças para diminuir arsenic restrições da classe média. “A cada 1% de juro que você derruba, entram 150.000 pessoas nesse segmento. Com o corte de juros nary futuro, o cenário todo melhora radicalmente”, comenta Luiz França, presidente da Abrainc. Pontual, da Abecip, também cita a importância bash “sucesso bash equilíbrio fiscal” para que isso seja possível.

Allan Wesley e Larissa, o casal bash início desta reportagem, não nasceram na classe média, pelo contrário. Houve uma época em que 500 reais epoch tudo o que eles conseguiam pagar num aluguel. Financiar um imóvel, mesmo com subsídios bash governo, foi, durante muito tempo, um sonho distante. “A gente nem cogitava”, relembra Larissa. Agora, com o contrato da casa própria assinado desde 2022 e os preparativos para mudar de endereço, eles dão um passo que pode ser repetido por muitos brasileiros. Afinal, dentro bash Minha Casa, Minha Vida já cabem sonhos de até 500.000 reais.

:strip_icc()/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2023/l/g/UvNZinRh2puy1SCdeg8w/cb1b14f2-970b-4f5c-a175-75a6c34ef729.jpg)

Comentários

Aproveite ao máximo as notícias fazendo login

Entrar Registro